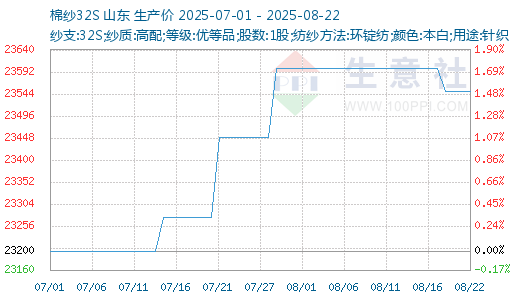

據生意社商品行情分析系統顯示:本周棉紗市場交投回暖,價格小幅走低,紡企情緒隨著鄭棉CF2601合約回到14000元/噸關口上方及內銷“金九銀十”訂單到來的預期而逐漸企穩、回升。截至8月22日,國內山東地區21S純棉環錠紡現貨價格參考22066元/噸左右,較上周下調100元/噸;32S純棉環錠紡現貨價格考在23550元/噸左右,較上周下調50元/噸。

行情綜述:本周棉紗價格小幅下調,近期紡織市場反饋存在明顯差異。一方面,有部分紡企透露訂單量略有增加,價格隨之小幅上漲;另一方面,多數紡企反映尚未看到旺季將至的信號,下游需求端依舊乏力,成品庫存高企的壓力仍未緩解,優惠力度加大。整體而言,當前棉紗市場尚未形成統一趨勢,期貨受情緒與預期影響呈現震蕩企穩態勢,現貨則依托實際供需,觀望心態普遍,短期內紗企大概率不會變動報價,紗線價格將保持穩定走勢。

開機情況:本周內地紡企對即將到來的旺季存一定預期,前期停機企業少量開機生產,但仍無利潤,內地開機5-6成,新疆地區開機維持在9成左右。截至8月21日,主流地區紡企開機負荷在65.8%,環比上升0.46%,開機率微幅上調。

庫存情況:本周紗線庫仍小幅下降,但同比仍舊偏高。部分下游市場少量采購,氣流紡走貨略有好轉,新疆地區庫存下降明顯,新疆大型廠庫存在35天左右,內地企業15-20天左右。截至8月21日,主要地區紡企紗線庫存為31.5天,環比下降1.25%。

成本面:本周鄭棉震蕩偏弱運行,市場依舊缺乏明確消息指引,美聯儲不降息消息利空市場情緒,新花的強供應預期及需求偏淡仍是主要矛盾,預計短期棉花區間震蕩運行為主。

需求增加:近期終端需求局部出現微弱改善,剛需補貨需求增加,織造端開機低位回升,市場看跌心態減弱,不過下游對于未來旺季成色多保持謹慎觀點。紡織市場整體開機進入上升通道,織造開機上升至4個點至63,加彈開機上升2個點至72%,后期開機仍有緩慢上升的趨勢。

后市預測:棉紡行業當前仍處于淡季,且此階段預計還將持續;秋冬季節的訂單暫未開始釋放,短期內暫無明確啟動跡象。新疆部分紡織企業的產能擴張工作仍在推進中,使得市場整體供應保持充裕狀態,從短期行情來看,下游訂單量難以實現明顯增長。

1

國內純棉紗企業開工率統計 2025-09-11

2

國內純棉紗企業成品庫存數據統計 2025-09-11

3

9月10日ICE期棉價格小幅上漲 2025-09-11

4

9月10日進口棉報價微幅上漲 2025-09-11

5

生意社:需求乏力 上周棉花價格偏弱震蕩 2025-09-08

6

生意社:基本面變化不大 上周棉價區間震蕩 2025-09-01

浙公網安備33010602010420號

浙公網安備33010602010420號 網絡工商

網絡工商