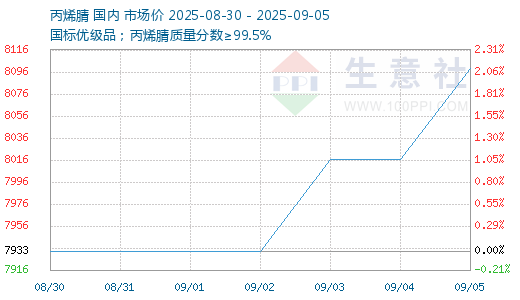

9月初以來,國內丙烯腈市場價格震蕩走高,截止9月5日,華東港口主流出罐自提價由8200-8300元/噸漲至目前8450-8550元/噸附近,上漲250元/噸;山東市場短途送到商談由8050-8150元/噸漲至8300-8400元/噸,上漲250元/噸。山東市場以利華益為代表的現貨出廠價也由8000元/噸調漲至目前8250元/噸,漲幅3.13%。

供應縮量

本輪上漲的直接因素仍來自于供應面,華東區域出現計劃外減量,其中浙石化8月底故障降負,9月中旬計劃檢修一套裝置10天左右;同時中化泉州8月初開始一條線停車,9月中旬或全停;上海賽科維持一套裝置運行;斯爾邦石化維持2-3套裝置運行,當前開工70%左右;此外北方天辰齊翔、撫順石化檢修持續。

據統計,截至9月4日國內丙烯腈工廠周度產能利用率降至72.85%,較上周同期-1.12%,周產量約為8.15萬噸,較上一周期減少0.12萬噸。庫存總量約在4.28萬噸左右,較上周-0.12萬噸。低庫存狀態下遇供應縮量,從而給予丙烯市場上漲機會。

需求穩健:

進入9月份需求端整體表現相對穩健,腈綸及ABS開工雖有階段性下降,但丙烯酰胺等其他行業則有好轉表現,且傳統旺季及長假前備貨預期仍有一定支撐。截至9月5日,北方裝置降負或停車,ABS產能利用率為69.0%,較上周-1.8%;腈綸企業產能利用率為60.66%,大慶石化檢修,吉盟腈綸降負,較上周下降將近15%;丙烯酰胺產能利用率為54.97%,較上周+1.36%,山東及河南裝置提負或重啟。

成本支撐:

近期上游丙烯價格偏高位運行,導致丙烯腈生產成本進一步增加,也在一定程度上推動了市場走高。據統計,本周丙烯腈平均生產成本平均在9006元/噸,環比+1.35%。同期丙烯腈生產利潤平均在-685元/噸,環比-49元/噸。

后市預測,9月上半月丙烯腈市場預計將處于高成本、低庫存及供應階段縮量的偏好氛圍震蕩,但以上利好支撐均有限且存在變數,加上長線需求跟進不足,市場供需關系改善仍難以持續。下半月北方檢修裝置將陸續恢復,同時國慶長假前備貨需求亦將啟動,消息面多空交織,市場或再度陷入僵持局面。

1

PTA商品報價動態(2025-09-15) 2025-09-15

2

2025年1-8月我國服裝鞋帽針紡織品類商品零售額同比增長2.9% 2025-09-15

3

生意社:9月12日外盤CFR中國PTA主流價格下跌 2025-09-15

4

生意社:9月11日外盤CFR中國PTA主流價格下跌 2025-09-12

5

生意社:成本主導市場 8月PTA價格先跌后漲 2025-08-30

6

生意社:需求旺季臨近 紡織市場將有所好轉 2025-08-24

浙公網安備33010602010420號

浙公網安備33010602010420號 網絡工商

網絡工商